|

|

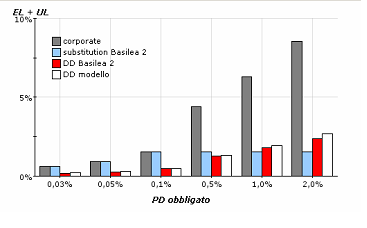

da sinistra a destra avete gli assorbimenti patrimoniali minimi per una banca IRB sulle esposizioni non garantite, garantite con applicazione del regime ordinario della sostituzione della PD, garantite con applicazione della più complessa formula regolamentare del "double default effect", e infine con applicazione del modello teorico sottostante il regime del doppio default. Si assume una LGD del garante pari al 45% (valore IRB di base). Il regime di doppio default conviene quando la PD del garante è A / A- (nella figura è assunto lo 0,10%), e quella dell'obbligato non è inferiore a BBB.

|