Seconda bozza per la Comunicazione UE sugli aiuti in forma di garanzia

Fri 7 Mar 2008, 19.01 Stampa

A fine febbraio, la Commissione Europea ha rilasciato la seconda bozza di Comunicazione in materia di aiuti di Stato concessi sotto forma di garanzie. Lo trovate

qui in versione italiana.

In questa seconda versione è possibile rintracciare alcuni elementi di novità, che in parte rispondono alle osservazioni ricevute dalla Commissione negli ultimi mesi dalle parti interessate, tra cui European Association of Public Banks,

AECM, Network of European Financial Institution, ed in parte precisano formalmente alcuni aspetti, risultati meno chiari nella precedente versione del

18/07/2007.

Rinviando ad altri blog l’approfondimento dei contenuti della proposta di revisione, riprendiamo qui le principali novità della seconda bozza:

1) è stata inclusa l’esenzione di applicazione del regolamento alle garanzie concesse sui crediti all’esportazione;

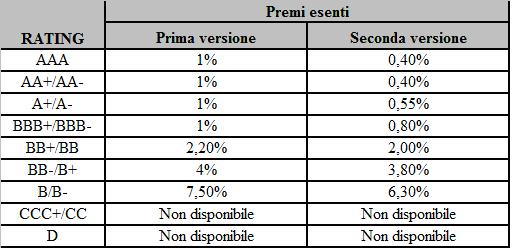

2) sono stati modificati tutti i valori di premio annuo esente (safe harbour), previsti per la valutazione delle garanzie ad hoc per le PMI. Ritenute eccessive per tutte le classi di rischio, le percentuali di premio della garanzia al di sotto delle quali si presume l’esistenza di aiuto, sono state ribassate nel seguente modo:

3) è stata accolta la richiesta di prevedere un trattamento particolare per le piccole e medie imprese di start up e per determinate società a destinazione specifica. Era stato infatti osservato come per tali soggetti la possibilità di beneficiare del metodo di valutazione semplificato fosse precluso dalla mancanza, da considerarsi strutturale, di un rating elaborato con approcci di bilancio. Uno specifico metodo di valutazione delle garanzie concesse a tali imprese, si rende oltremodo necessario se si considera inoltre che, nella maggioranza dei casi, la garanzia è richiesta per fornire un collateral che l’impresa non possiede, e non per coprire attività non profittevoli. La nuova versione ha previsto che per tali imprese il premio esente sia fissato al 3,8%; in ogni caso tale premio non può mai essere inferiore a quello che sarebbe applicabile alla imprese madri;

4) le PMI costituite da meno di tre anni non si devono considerare imprese in difficoltà per tale periodo (si ricorda che non essere un’impresa in difficoltà finanziaria è una delle condizioni alle quali si può escludere la presenza di aiuti di Stato);

5) la limitazione massima della garanzia, pari all’80% del prestito, non si applica alle garanzie pubbliche concesse ad imprese attive in servizi di interesse economico generale;

6) è stata accolta la richiesta di semplificazione degli obblighi di relazioni periodiche, per i regimi di garanzia per i quali la Commissione ha constatato l’assenza di aiuti. In particolare, per i regimi per cui non esistono dati storici, nella sua decisione la Commissione può chiedere che vengano presentate relazioni, chiarendo caso per caso frequenza e contenuto dei documenti.

La nuova versione presenta inoltre aggiustamenti “formali”, allo scopo di meglio definire alcuni aspetti, che nelle osservazioni riportate alla Commissione non erano stati ritenuti sufficientemente chiari. Tra questi, si ribadisce che:

1) nei regimi di garanzia per le PMI, l’utilizzo di un unico livello di premio (non differenziato per rating) è consentito quando l’importo garantito è inferiore a 1,5 milioni di euro. Come nel regolamento de-minimis, la soglia si riferisce alla garanzia concessa, non al prestito;

2) i premi esenti si pagano sull’importo “effettivamente” garantito dallo Stato, cioè quello in essere all’inizio di ciascun anno interessato;

3) l’elemento di aiuto è rintracciabile quando il prezzo pagato per la garanzia è di entità inferiore al corrispondente parametro per il premio di garanzia sui mercati finanziari. Con l’introduzione di tale definizione la Commissione ha cercato di chiarire la vaghezza con cui, nella precedente versione, si affermava che per escludere la presenza dell’aiuto la garanzia dovrebbe essere “normalmente” remunerata a prezzo di mercato. Pur alla luce di questa specificazione, rimane aperta l’osservazione mossa dall’AECM (vedi blog), per cui i premi equi di mercato non sono facilmente desumibili dal tasso sui prestiti non garantiti, poiché questi ultimi riflettono logiche di pricing complesse e differenziate tra banche.

Nella valutazione dell'equilibrio economico che i premi "di mercato" devono assicurare ai regimi di garanzia, tra i costi da coprire restano incluse le spese amministrative: aspetto che, come ribadito da

AECM, discrimina le garanzie rispetto agli aiuti in conto capitale, per i quali i costi di "distribuzione", pur rilevanti, non sono sommati come aiuto effettivo all'impresa.

In relazione alla remunerazione del capitale, fissata dalla Commissione pari all’8% delle garanzie in essere, è stato specificato che è prevista una riduzione, in funzione del rating dell’impresa beneficiaria: se la garanzia è concessa ad un’impresa con rating equivalente ad A+/A- l’importo del capitale da remunerare è pari al 4% delle garanzie in essere; se il rating è pari ad AAA/AA- la percentuale può essere ridotta al 2%.

Infine, anche questa seconda bozza ribadisce che gli elementi di aiuto nei regimi di garanzia possono esser calcolati anche attraverso metodologie di calcolo già accettate dalla Commissione, dopo la loro notifica a norma di un regolamento adottato dalla Commissione nel settore degli aiuti di Stato. Oltre al Regolamento per investimenti a finalità regionale (n.1628/2006), menzionato nella prima bozza, si aggiunge ora il Regolamento n.1857/2006, relativo agli aiuti di stato alle PMI.

Le osservazioni relative a questa seconda bozza dovranno pervenire alla Commissione entro il 28 marzo.

A breve dunque, la versione definitiva.

Eleonora