Basilea 2 e assorbimenti nei casi standard e IRB: sembra facile!

Thu 25 Jan 2007, 23.12 Stampa

Lunedì 22/1 sono volato a Roma per seguire il primo giorno della

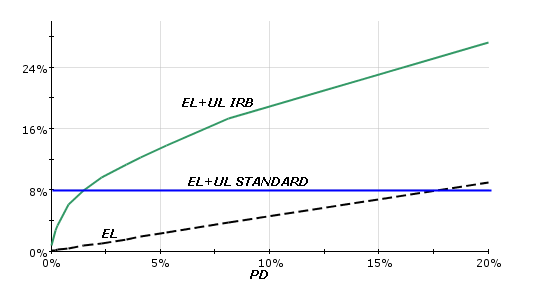

Convention ABI "Credit & Operational Risk" dal titolo "Basilea 2: cosa devono fare le banche adesso". Ho riportato a casa spunti per almeno dieci blog. Per capire il nuovo Accordo, niente è più utile delle testimonianze di prima mano degli esponenti di Banca d'Italia, ABI, gruppi bancari. Un vero aiuto a scoprire le ragioni dietro le regole del nuovo Accordo. Comincio con un problema che, lo confesso, avevo colto superficialmente. Cosa facevo per confrontare gli assorbimenti nel metodo standard con quelli IRB? Presumevo per lo standard un coefficiente di capitale fisso rispetto alla PD che copriva i rischi di perdite attese (EL) e inattese (UL). Per l'IRB calcolavo un requisito di capitale con la complessa formula di Gordy, lo imputavo alle sole perdite inattese (UL). Per ottenere un valore confrontabile con il metodo standard, aggiungevo l'incidenza delle perdite attese (EL). Ad esempio, per un credito corporate a un anno si ottiene con questa impostazione "ingenua" un grafico di questo tipo:

Le cose non stanno così, per le seguenti ragioni:

- la banca standard applica il coefficiente dell'8% non al nominale, ma al credito al netto delle rettifiche per "obiettive evidenze di riduzione di valore" secondo le regole IAS, che per semplicità facciamo coincidere con le perdite attese di Basilea 2 IRB; con gli IAS i fondi rischi non sono più censiti nel patrimonio supplementare, quindi non contribuiscono a soddisfare il requisito ; invece, con Basilea 1 pre IAS le rettifiche non ancora associate ad eventi di perdita specifici erano parte del patrimonio supplementare fino ad un massimo pari all'1,25% delle attività ponderate per il rischio;

- la banca IRB applica il requisito all'EAD attesa, che è il nominale lordo, corretto per eventuali utilizzi futuri pre default, ma non per le rettifiche di valore su crediti; il requisito stesso è calcolato al netto della perdita attesa (PD x LGD) attribuita a quella esposizione; l'eccedenza delle rettifiche contabili sulla perdita attesa è conteggiato come patrimonio supplementare, l'eventuale deficit viene dedotto per il 50% dal patrimonio di base e per il 50% dal patrimonio supplementare.

Implicazioni:

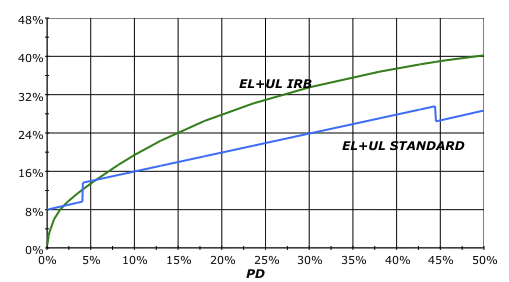

a) per una valutazione di prima approssimazione, il coefficiente di capitale del caso standard va confrontato non con EL+UL del caso IRB, ma con la sola UL; inoltre tale coefficiente, in rapporto al nominale lordo, non è fisso, ma aumenta con l'incidenza delle rettifiche di valore (quindi con EL);

b) nello standard la presenza di rettifiche sovrabbondanti rispetto alle EL non genera disponibilità di patrimonio supplementare, ma più modestamente riduce l'esposizione;

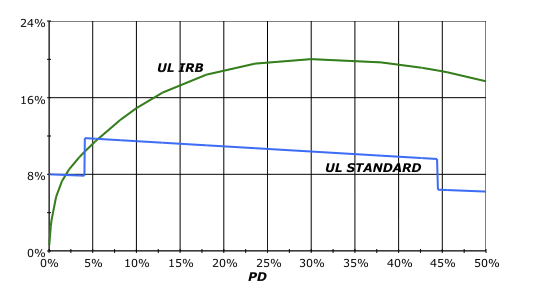

c) nel caso IRB l'assorbimento di capitale sul nominale (UL) decresce con la PD per la non linearità della funzione di Gordy;

d) nello standard si tiene conto dell'adeguatezza delle rettifiche nelle eposizioni scadute (past due) che vengono pesate al 100% e non al 150% se le rettifiche incidono almeno il 20% sul nominale.

Pertanto, non è banale confrontare gli assorbimenti tra standard e IRB, e non sempre vero che nel metodo standard si hanno assorbimenti fissi. Io ho tentato un confronto approssimativo tra una banca standard e una banca IRB, riferito a prestiti corporate a 1 anno (per evitare nell'IRB l'aggiustamento per la durata). L'EAD la faccio coincidere con il nominale. Per semplicità, entrambe le banche effettuano rettifiche di valore generiche di incidenza pari a EL (che pertanto crescono al peggiorare del rating). Per le PD a un anno ho preso i valori mappati da Standard & Poor's nella credit curve corporate a un anno. La LGD è il 45% dell'IRB di base.

Ecco il

profilo dei coefficienti di capitale (UL) sulle esposizioni lorde:

Ecco invece l'incidenza sulle esposizioni lorde di

capitale e rettifiche di valore (EL+UL).

Ho volutamente allargato l'intervallo di variazione delle PD, teniamo però conto che la parte preponderante dei crediti delle banche italiane sta (per fortuna) nel primo 5% di PD. Nella linea relativa allo standard, c'è uno scalino intorno a una PD del 4,10% (rating B+) perché ho ipotizzato che i crediti censiti nella classe B o in classi peggiori siano classificati come crediti scaduti dalla banca standard. Rimane vero che il metodo standard è poco sensibile al rischio, e che produce assorbimenti più bassi per classi di rating molto scadenti. L'effetto dei declassamenti è brusco. Pure si conferma che l'IRB è nettamente favorito sulle classi investment grade.

(Grazie a Marco Filagrana e Francesco Cannata della Banca d'Italia per le dritte e le conferme, rimango io responsabile di eventuali errori).

Luca