Ho finito la stesura del libro!

Fri 5 Jan 2007, 17.33 Stampa

Grande giubilo oggi: ho scritto gli ultimi paragrafi del libro sui modelli di portafoglio per il rischio di credito che da mesi sto scrivendo per Bancaria editrice con Marco (Bee). L'ultima fatica ha riguardato l'accordo di Basilea (recepito appena prima di fine anno, come segnalato sul blog da Flavio B), ovvero le parti più tecniche della normativa applicata nell'approccio IRB. Dietro Basilea 2 ci sono alcuni modelli teorici fondamentali, opportunamente adattati. Ho cercato di presentarli in modo lineare.

Adesso si passa alla revisione dello scritto (altrettanto importante) e al successivo parere di referee esterni, a cominciare dal coautore Marco Bee. In 2-3 mesi dovremmo farcela ad uscire in libreria.

Mi sento più leggero!

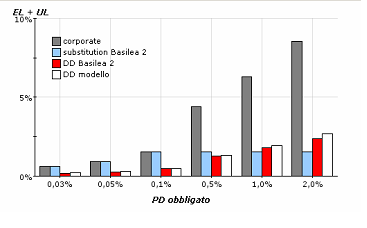

Come piccolo omaggio vi allego la figura che mostra i requisiti patrimoniali sulle esposizioni coperte da garanzie personali.

|

|

da sinistra a destra avete gli assorbimenti patrimoniali minimi per una banca IRB sulle esposizioni non garantite, garantite con applicazione del regime ordinario della sostituzione della PD, garantite con applicazione della più complessa formula regolamentare del "double default effect", e infine con applicazione del modello teorico sottostante il regime del doppio default. Si assume una LGD del garante pari al 45% (valore IRB di base). Il regime di doppio default conviene quando la PD del garante è A / A- (nella figura è assunto lo 0,10%), e quella dell'obbligato non è inferiore a BBB.

|

Luca